当前位置:

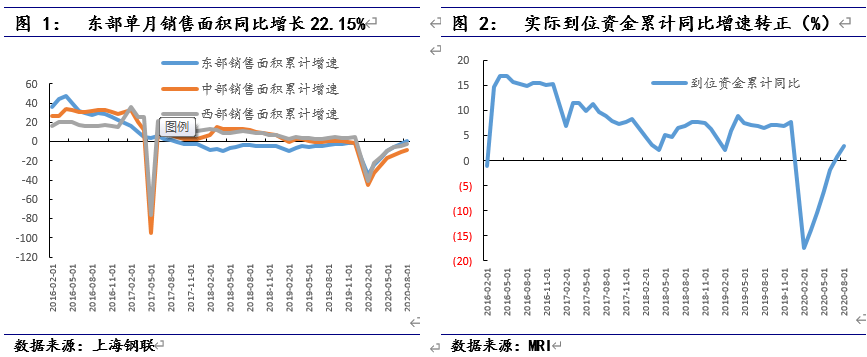

当前位置:东部销售面积累计增速已转正,全国销售表现持续平稳增长。1-8月全国地产销售面积累计同比下降3.3%,降幅较上月收窄2.5个百分点,单月销售面积同比增长13.7%,为近35个月以来单月同比最大增幅。分区域来看,东部、中部以及西部商品房销售面积累计同比降幅持续收窄,且目前东部销售面积累计增速已转正,累计同比增长0.8%,从单月销售面积表现来看,目前东部地区单月销售面积已连续两个月实现两位数的增长水平,8月东部、西部以及中部地区销售面积同比增长分别为22.15%、7.22%以及8.94%,且东部、西部以及中部地区单月增速较上月分别扩大5.93、2.48以及2.32个百分点。从销售金额来看,1-8月全国地产销售金额累计增速转正,累计同比去年增长1.6%,单月同比增长27.11%。从到位资金方面,1-8月全国房地产到位资金累计同比增长3%,较上月扩大2.1个百分点,其中定金及预付款累计增速已转正,累计同比增长1.2%,较上月扩大了4.6个百分点,个人按揭贷款累计同比增长8.6%,较上月扩大2个百分点。

8月新开工以及施工单月表现较上月回落,竣工降幅较上月持续收窄。2020年1-8月全国新开工面积累计同比下降3.6%,较上月收窄0.9个百分点,单月同比增长2.4%,较上月收窄8.9个百分点;施工方面,1-8月全国施工面积累计同比增长3.3%,较上月扩大0.3个百分点,单月同比增长13.2%,较上月回落3.4个百分点,分项来看,住宅、办公楼以及商业营业用房1-8月累计分别同比增长4.3%、-1.1%以及-8.4%。竣工方面,1-8月全国竣工面积累计同比下降10.8%,较上月收窄0.1个百分点,单月同比下降9.84%,较上月收窄4.16个百分点。

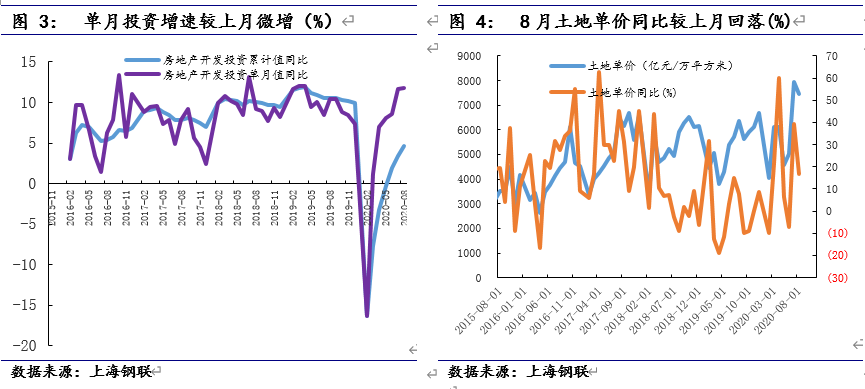

土地购置面积增速持续放缓,单月地产投资增速较上月微增。受地方调控加码以及房企融资政策严控,房企去杠杆预期增强,房企放缓拿地节奏,8月土地数据表现略有回落。地方调控方面,8月沈阳提出控制土地溢价率、采用“限价”、“竞自持”两种方式出让土地;土地取得后,房企需明确开竣工时间节点,未按规定建设者取消在沈阳的取地资格,同时加快项目开工建设;二套商品房住房首付比例从40%提升至50%,禁止分期首付及首付贷等。常州要求市区新购商品住房取地产权证后4年方可交易;已拥有一套住房且购房贷款未结清的家庭,再次贷款最低首付60%。无锡要求二套首付比例提升至60%。行业监管政策方面,近期监管层面“三道红线”对地产企业提出了新要求,其“三道红线”分别为,红线一是剔除预收账款后的资产负债率大于70%,红线二为净负债率大于100%,红线三为现金短债比小于1.0倍,如果房企三道红线全部命中,不能新增负债,而踩中两条,有息负债规模年增速不得超过5%,踩中一条,增速不得超过10%,一条未中,不得超过15%。根据统计,目前百强房企中61家上市房企踩中一条以上红线接近80%。从数据表现来看,1-8月全国地产投资累计同比上升4.6%,单月投资增速为11.8%,较上月升高0.1个百分点。从土地购置来看,1-8月全国土地购置面积累计同比下降2.36%,较上月持续回落,1-8月全国土地成交价款累计同比增长11%,较上月回落1个百分点,单月土地成交价款同比增长8%,较上月回落29个百分点,此外,单月土地单价同比增长16.9%,较上月回落22个百分点。

综合来看,受行业政策收紧以及加码调控,地产去杠杆预期较强,8月拿地数据持续放缓,在这一波调控升级下,预计之后土拍市场或降温。8月地产单月投资增速较上月微增,中期来看,预计地产投资增速或将放缓。从和钢材需求量紧密相关的施工端来看,虽然新开工8月单月受季节性因素表现会有回落的迹象,但最新数据8月新开工单月实际表现大幅回落,我们认为这更多受土地放缓所传导,虽然“金九银十”将到来,我们预计新开工将不会维持6、7月份较高单月增长水平,且累计增幅将持续收窄。施工方面,从长期来看,新开工单月表现和施工单月有较强的相关性,我们预计在新开工的转弱的背景下,施工面积累计增速将放缓,而竣工预计在交房压力的影响下,将维持持续回升的趋势。

本条转载至:成都工字钢 www.028-gcw.com